DOCUMENTOS CONTABLES

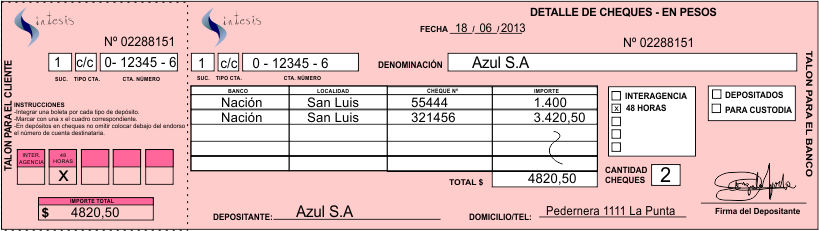

CHEQUE: Un cheque es un documento de naturaleza bancaria que posee, especificada, una orden escrita de pago, mediante la cual el titular de una cuenta bancaria, también llamado librador, habilita a otra persona, conocida como beneficiario, a cobrar una cantidad determinada de dinero en la entidad bancaria, o liberadora, donde el primero tiene sus fondos.

La función primordial del cheque es servir como medio de pago, pues, como tal, según el derechomercantil, el cheque es un título de valor que le otorga a su poseedor el derecho literal, autónomo y legítimo que dicho documento refleja

.

Tipos de cheque

Existen distintos tipos de cheques, entre ellos:

- Cheque al portador: aquel que se paga directamente a la persona que lo lleve consigo, sin ningún otro requisito.

- Cheque nominativo: a diferencia del cheque al portador, en el cheque nominativo va especificado el nombre de la persona autorizada para cobrarlo.

- Cheque en blanco: aquel que se entrega al beneficiario sin especificar la cantidad de dinero a ser cobrada.

- Cheque cruzado: aquel que lleva escritas, en el anverso, dos líneas diagonales paralelas, indicativas de que el monto de dinero especificado en el cheque deberá ser ingresado en una cuenta bancaria o, en su defecto, cobrado por otra institución de crédito, pero no pagado en efectivo.

- Cheque de viaje o de viajero: aquel que una entidad bancaria extiende a nombre de una persona y que es pagadero por otro establecimiento de la misma institución o por otra entidad bancaria, ya sea dentro del mismo país o en el extranjero.

- Cheque de caja: el cheque de caja, también conocido como cheque de gerencia, es aquel expedido por una institución bancaria a nombre de una persona o beneficiario, siendo que es el propio banco el que, en este caso, actúa como librador.

- Cheque certificado o conformado: aquel donde la propia institución bancaria avala la existencia de fondos suficientes para el pago de la cantidad de dinero especificada en el cheque.

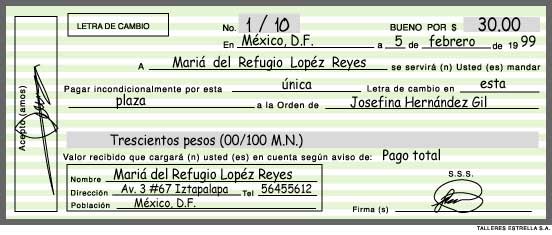

LETRA DE CAMBIO

La letra de cambio es uno de los títulos de valores que se extiende por una persona (acreedor - librador) y recoge una obligación de pago aceptada por otra persona (deudor - librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el código de comercio Colombiano en sus artículos 691 a 708.

PAGARÉ

Documento que extiende y entrega una persona a otra mediante el cual contrae la obligación de pagarle una cantidad de dinero en la fecha que figura en él.

FACTURA CAMBIARIA

Es un título de crédito que incorpora la obligación de pagar una suma cierta de dinero dentro de un plazo determinado; y describe las mercaderías que se han vendido como objeto del contrato que le da nacimiento al título.ART 772 – Modificado L 1231/2008 Art..Factura es un titulo valor que el vendedor o prestador del servicio podrá libra y entregar o remitir al comprador o beneficiario del servicio.

C.D.T

El CDT o Certificado de Depósito a Término es quizás uno de los productos financieros más populares; es un producto tradicional que aunque no da grandes ganancias sí que ofrece una mayor rentabilidad que el ahorro tradicional. Puede ser, por tanto, una herramienta útil para ahorrar si usted tiene dinero pero no sabe exactamente en que invertir.

BONOS

Los bonos son instrumentos financieros de deuda utilizados por entidades privadas y también por entidades gubernamentales y que sirven para financiar a las mismas empresas. El bono es una de las formas de materializarse los títulos de deuda, de renta fija o variable.

DOCUMENTOS NO CONTABLE

Es un documento que se emplean en el comercio para enviar las mercaderías solicitadas por el cliente según su necesidad de la empresa.

COTIZACIÓN

Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota). El término suele utilizarse para nombrar al documento que informa y establece el valor de productos o servicios. Por ejemplo: “Por favor envíame la cotización de diez litros de pintura y tres kilos de cal”, “Ayer hablé con Lautaro para que me pase la cotización pero aún no recibí nada.

PEDIDO

El pedido es la petición de compra que un cliente hace a un proveedor para que este le suministre los bienes o servicios solicitados.

DOCUMENTOS SOPORTES

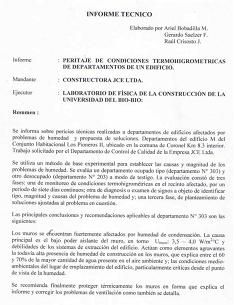

INFORME

El concepto de informe, como derivado del verbo informar, consiste en un texto o una declaracion que describe las cualidades de un hecho y de los eventos que lo rodean. El informe, por lo tanto, es el resultado o la consecuencia de la acción de informar(difundir, anoticiar).

CERTIFICACIÓN Y CONSTANCIA

CONCEPTO DE CERTIFICADOSDocumento de carácter probatorio publico o privado que asegura la veracidad y legalidad de un hecho o un acto solemne (acontecimiento acompañado de formalidades necesarias para la validez de un acto judicial, ceremonial, juramento o norma). Ejm: Diploma conferido por una institución. Asistencia a congresos. Cursos y seminarios. Documentos de identidad.

CONCEPTO DE CONSTANCIAS

Documento de carácter probatorio en el que se describen hechos o circunstancias que no requieren solemnidad. Ejm: Tiempo de servicio. Experiencia. Salarios u honorarios. Clase de trabajo. Jornada laboral

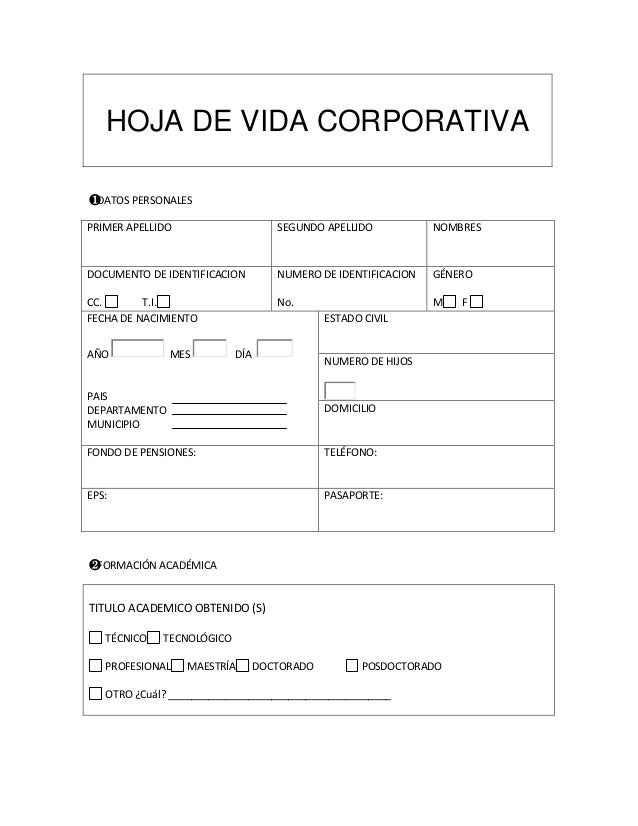

HOJA DE VIDA:La hoja de vida es un resumen escrito y ordenado de su capacitación profesional y de su experiencia laboral. De su correcta elaboración y presentación, dependerá el éxito en su búsqueda de empleo. El objetivo principal de la misma será presentar a su potencial empleador

información sobre usted mismo, que posibilite una entrevista posterior.

Elaboración de una hoja de vida

Existen varios tipos de hoja de vida que también se pueden usar, lo importante es quesea clara, breve, sencilla, concreta y verdadera. Los datos que siempre debe contener son los siguientes:

Datos personales

Nombre y apellidos.

Edad.

Dirección.

Ciudad.

Teléfono (también el número celular)

E-Mail. Formación académica.

Cursos de extensión.

Experiencia profesional y laboral.

Nivel de idiomas e informática.

SOBRES COMERCIALES

Cubierta que guarda y preserva comunicaciones escritas. Es el complemento de la Carta, por esto siempre que realizamos cartas, elaboramos el sobre correspondiente. El sobre no se debe sellar con cinta adhesiva, ni con pegante líquido, estos elementos pueden deteriorar el documento.

MENSAJE ELECTRONICO

son los documentos que sirven de base para registrar las operaciones comerciales de una empresa.Todas las operaciones económicas que realizan las empresas en los libros de contabilidad pero asu vez para que cada uno de estos registros sean justificables deben soportarse con los documentos pertinentes para cada uno de ellos

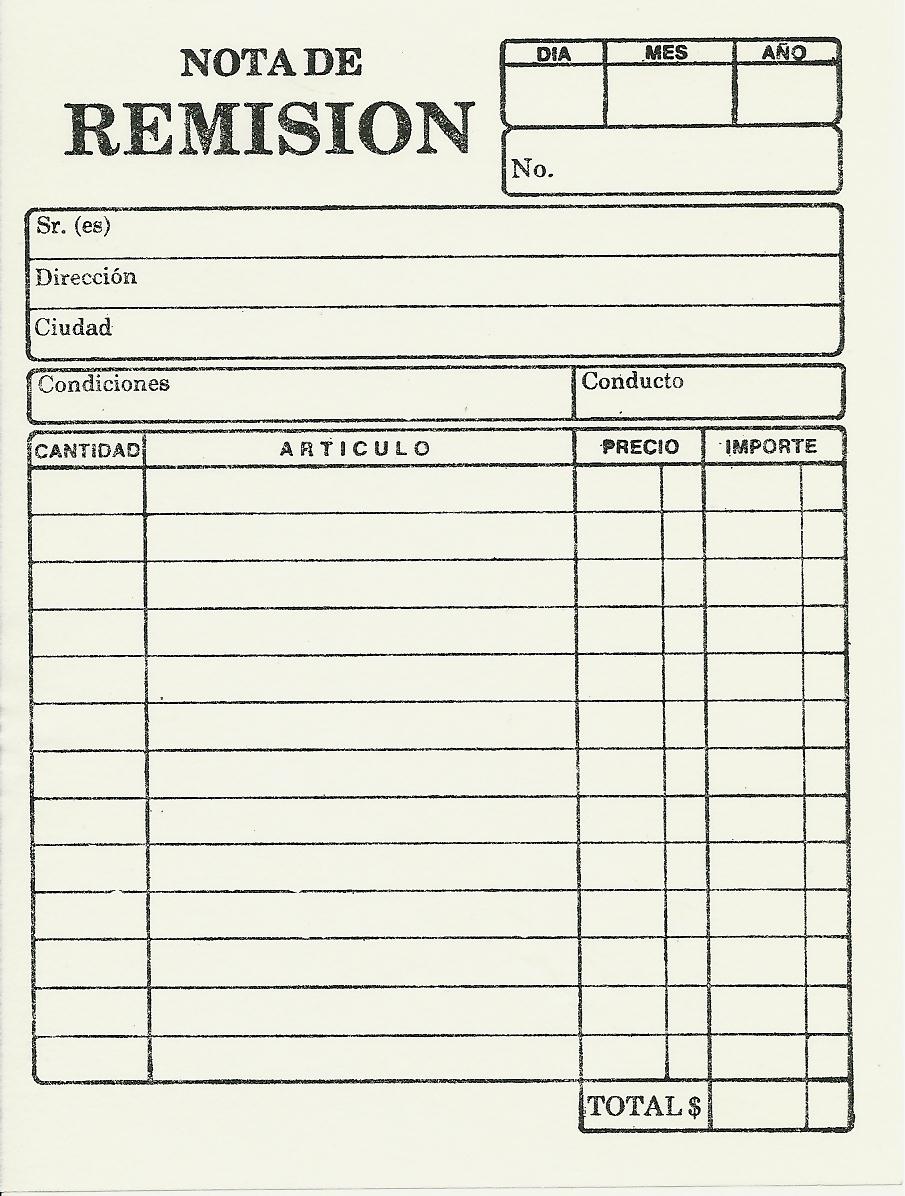

REMISIÓN

Es aquel documento que se utiliza casi exclusivamente a instancias de un contexto mercantil para acreditar o dejar constancia de la entrega de un pedido.

RECIBO DE CAJA

Es un soporte de contabilidad en el cual consta de ingresos en efectivo o en cheque recaudados por la empresa .el recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido.

COMPROBANTE DE EGRESO

llamado también orden de pago o comprobante de egreso, es un soporte de contabilidad que respalda el pago de una determinada cantidad de dinero por medio de un cheque.

Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Para mayor control en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario.

Generalmente, en la empresa se elabora por duplicado, el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Para mayor control en el comprobante de pago queda copia del cheque, ya que el titulo valor se entrega al beneficiario.

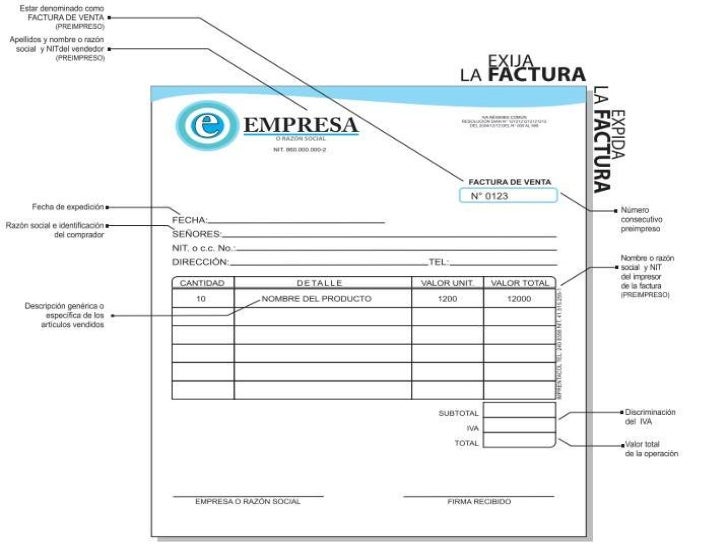

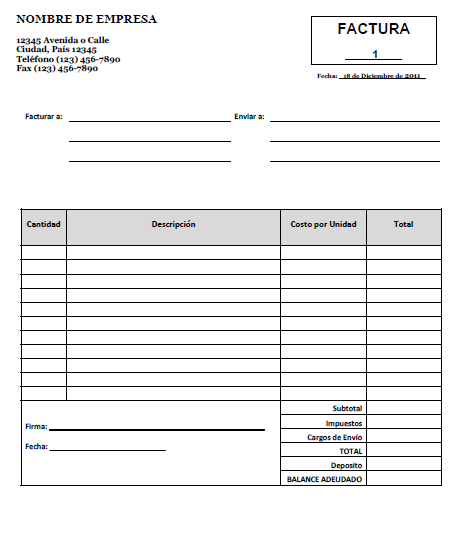

LA FACTURA

La factura, es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio.

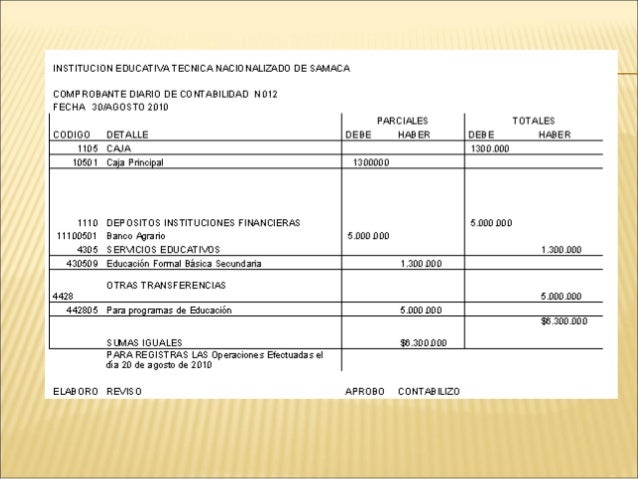

NOTA DE CONTABILIDAD

La nota de contabilidad es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata de operaciones que no tienen soportes externos, u operaciones para las cuales no existen documentos internos específicos.

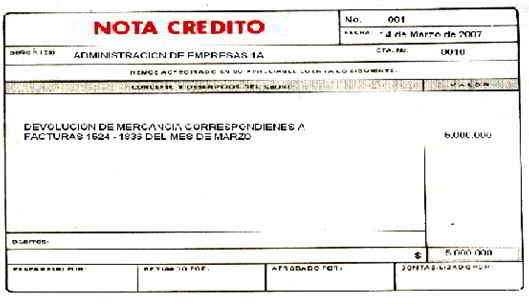

NOTA CREDITO

Es el comprobante que una empresa envía a su cliente a su cliente, con el objeto de informar la acreditación en su cuenta un valor determinado, por el concepto que se indica en la misma nota.

NOTA BANCARIA

Promesa de pago emitida por un banco que puede utilizarse como medio de pago.

NOTA BANCARIA

es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna.

DOCUMENTACION ORGANIZACIONAL

CARTAS

es el escrito utilizado con mayor frecuencia y de mayor importancia en las empresas e instituciones porque constituye el medio de comunicación más eficaz tanto a nivel interno como externo.

MEMORANDO

Es una comunicación escrita de carácter interno de una empresa, que se utiliza para transmitir información, orientaciones y pautas a las dependencias locales. regionales, nacionales, o internacionales.

CIRCULARES

Es un documento que se utiliza para comunicar cualquier noticia información o evento actual que pueda resaltar de interés para la empresa departamentos y empleados

La circular comunica información noticias o varios destinatarios en empresas grandes, pueda que a muchos destinatarios por el volumen de estas suele ser abultado imprimiendose gran cantidad.

ACTAS

Es un documento redactado durante una reunión de personas, con la finalidad de testimoniar las incidencias y los acuerdos tomados, así como también los temas tratados.

Toda institución pública o privada debe llevar este documento en el llamado" LIBRO DE ACTAS" , el cual es muy importante porque contiene la historia y la vida de una institución certificando y dando fe legal de los actos y decisiones de una entidad o sociedad.

El Libro de Acta debe estar foliado y legalizado por un Juez Instructor o por un Notario Público.

La redacción del Acta le corresponde a la secretaria quien generalmente redacta el documento en borrado para después pasarla al Libro de Actas y hacerlo firmar por todas las personas asistentes a la reunión.

Toda institución pública o privada debe llevar este documento en el llamado" LIBRO DE ACTAS" , el cual es muy importante porque contiene la historia y la vida de una institución certificando y dando fe legal de los actos y decisiones de una entidad o sociedad.

El Libro de Acta debe estar foliado y legalizado por un Juez Instructor o por un Notario Público.

La redacción del Acta le corresponde a la secretaria quien generalmente redacta el documento en borrado para después pasarla al Libro de Actas y hacerlo firmar por todas las personas asistentes a la reunión.

INFORME

El concepto de informe, como derivado del verbo informar, consiste en un texto o una declaracion que describe las cualidades de un hecho y de los eventos que lo rodean. El informe, por lo tanto, es el resultado o la consecuencia de la acción de informar(difundir, anoticiar).

CERTIFICACIÓN Y CONSTANCIA

CONCEPTO DE CERTIFICADOSDocumento de carácter probatorio publico o privado que asegura la veracidad y legalidad de un hecho o un acto solemne (acontecimiento acompañado de formalidades necesarias para la validez de un acto judicial, ceremonial, juramento o norma). Ejm: Diploma conferido por una institución. Asistencia a congresos. Cursos y seminarios. Documentos de identidad.

CONCEPTO DE CONSTANCIAS

Documento de carácter probatorio en el que se describen hechos o circunstancias que no requieren solemnidad. Ejm: Tiempo de servicio. Experiencia. Salarios u honorarios. Clase de trabajo. Jornada laboral

HOJA DE VIDA:La hoja de vida es un resumen escrito y ordenado de su capacitación profesional y de su experiencia laboral. De su correcta elaboración y presentación, dependerá el éxito en su búsqueda de empleo. El objetivo principal de la misma será presentar a su potencial empleador

información sobre usted mismo, que posibilite una entrevista posterior.

Elaboración de una hoja de vida

Existen varios tipos de hoja de vida que también se pueden usar, lo importante es quesea clara, breve, sencilla, concreta y verdadera. Los datos que siempre debe contener son los siguientes:

Datos personales

Nombre y apellidos.

Edad.

Dirección.

Ciudad.

Teléfono (también el número celular)

E-Mail. Formación académica.

Cursos de extensión.

Experiencia profesional y laboral.

Nivel de idiomas e informática.

SOBRES COMERCIALES

Cubierta que guarda y preserva comunicaciones escritas. Es el complemento de la Carta, por esto siempre que realizamos cartas, elaboramos el sobre correspondiente. El sobre no se debe sellar con cinta adhesiva, ni con pegante líquido, estos elementos pueden deteriorar el documento.

MENSAJE ELECTRONICO

CONCEPTO: Es un texto personal que por su versatilidad podemos convertir en funcional ,su ventaja que el envió suele ser casi instantáneo, y puede constar de tres o cuatro partes :Nombre del usuario el símbolo @,nombre del servidor que administra la cuenta y el país en donde se encuentra este servidor .